Durante los últimos meses, Popes80 ha llevado a cabo un estudio con metodologías paralelas para confirmar si la «sensación» de inflación exagerada que tenemos todos los españoles al hacer la compra es una percepción subjetiva o un hecho. La respuesta está en los datos. Y los datos, esta vez, no provienen de estimaciones ni estadísticas oficiales, sino de una experiencia de compra real. Hemos viajado en el tiempo para hacer una compra estándar según la base de datos de precios de octubre de 2019 y exactamente la misma compra, mismos productos y cantidades en 2025. Los datos han sido cotejados con otra investigación basada esta vez en los folletos publicitarios de los supermercados en 2019, en comparación con los precios actuales de venta. La idea es responder de una vez por todas a la gran pregunta: ¿cuánto ha subido realmente la cesta de la compra?

De este modo, el equipo de Popes80 ha reconstruido cestas de la compra auténticas de 2019 en cuatro grandes superficies —Alcampo, Carrefour, Día y Eroski— . A continuación, se repitió la misma compra en 2025 en las mismas plataformas, con los mismos productos, formatos y marcas. El resultado es un retrato fiel —y alarmante— del encarecimiento real que los consumidores han sufrido en cinco años, muy por encima de lo que reflejan las estadísticas oficiales.

Hemos de advertir que para esta investigación no nos interesa el encarecimiento comparado entre marcas, sino obtener una fotografía real que sea además extrapolable al sector. Conviene notar también que, además, las compras realizadas en las diferentes cadenas no son iguales, sino la misma muestra representativa de sus productos para 2019 y 2025.

La inflación real duplica la oficial

El análisis conjunto de las cestas de estas cuatro cadenas de alimentación revela un aumento medio de 45,63% en el coste total de la compra entre 2019 y 2025. Cada supermercado ha tenido una evolución distinta, pero todas comparten patrón: los alimentos y productos básicos se han encarecido entre un 40% y un 60% tras la pandemia, duplicando la inflación oficial. Si se comparan estas cifras con la inflación general acumulada en España entre 2019 y finales de 2024, la diferencia es abismal. El IPC general se ha situado en torno al 20,57%, según los cálculos del INE, y el IPC de alimentos y bebidas no alcohólicas, en el 30,7% (datos de CaixaBank Research), muy lejos del 45,63% que hoy revelamos con una experiencia real de compra de productos esenciales del supermercado.

Según la experiencia de compra de Popes80, las variaciones son sangrantes en cualquiera de las marcas. Sirva como ejemplo:

- Alcampo: una cesta básica de 2019 replicada en 2025 arroja un aumento del 40,26% en los precios de los productos seleccionados.

- Día: subida del 51,10% en los precios productos seleccionados.

- Eroski: encarecimiento del 52,11% en los precios de los productos seleccionados.

Aunque los artículos difieren entre cadenas —porque la investigación se realizó por separado en cada una—, el patrón de fondo es inequívoco: el poder adquisitivo del consumidor se ha desplomado en la compra cotidiana. El estudio de Popes80 demuestra que, en la práctica, el coste real de llenar la cesta ha subido más del doble que el IPC general y 15 puntos por encima del IPC alimentario.

¿Qué hemos comprado?

Para esta investigación, una compra promedio incluyó: leche, pañales, huevos frescos, aceite, barra de pan, jamón serrano, queso en lonchas, pizza cuatro quesos, natillas, pulpo, filete de salmón, merluza, y papel higiénico. En otras comparaciones paralelas se añadieron judías verdes, peras, lomo, detergente lavadora, filete vacuno, filete pollo, ensalada César, galletas, agua sin gas, lavavajillas entre otros productos.

En cuanto a las marcas, se han cotejado tanto productos de marcas blancas de los citados supermercados, como Dodot, LARSA, García Vaquero, Casa Tarradellas, Danet, Ariel, Cuétara, Florete, Coosol, Cabreiroá, Fairy entre otras.

Aunque en cada cadena hemos experimentado la evolución de su propia cesta, hay coincidencias en el tipo de producto donde el aumento es más fuerte:

- Verduras frescas, como las judías verdes, que han pasado en algunos casos de poco más de 1 euro el kilo a cerca de 5 euros.

- Pescados, con casos extremos como la merluza o el salmón, que duplican o triplican su precio anterior a la pandemia.

- Carnes de vacuno, con incrementos de más del 60% en cortes como el entrecot.

- Aceites y lácteos, con subidas que van del 40% al el 70% en algunos casos.

- También productos de droguería y perfumería, como detergentes o pañales, reflejan subidas del 30% al 40%.

La investigación confirma que los aumentos no se concentran sólo en productos puntuales, sino que afectan transversalmente a toda la cesta básica.

Solución tercermundista: menos cantidad

Como consecuencia del salvaje encarecimiento de la totalidad de la cesta de la compra tras la pandemia, una de las conclusiones más llamativas del informe es el cambio en los formatos y cantidades de fabricación de los productos, algo que también ha sido cotejado para este reportaje. Cantidades mayores -que suelen permitir abaratar costes y son más difíciles de comparar- o menores, lo más habitual, que llegan a menudo en medio de rediseños y nuevos formatos de venta al público. Se trata de algo especialmente llamativo en los productos de charcutería, en las bandejas preparadas de carne de vacuno, y aquellos productos líquidos o que se etiquetan medidos en litros.

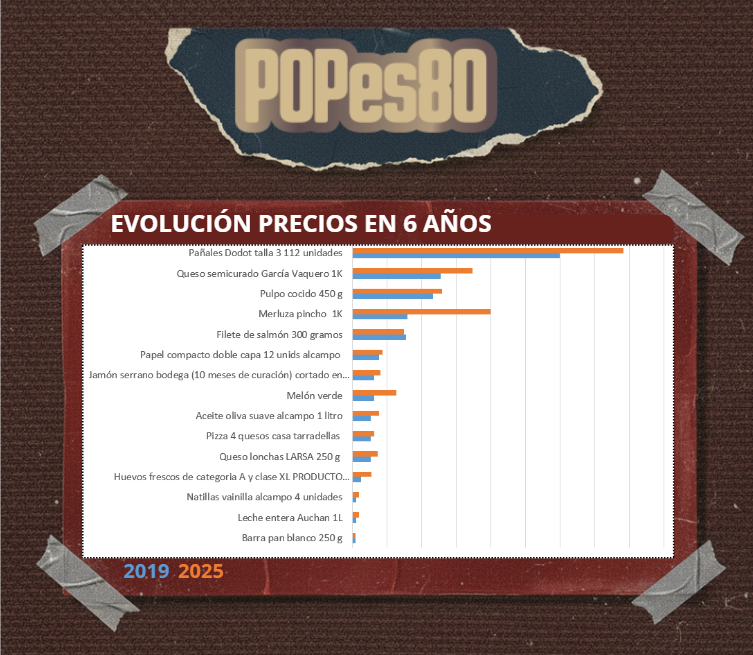

Al final, fabricantes y supermercados, incapaces de dar salida a productos habituales a precios tan elevados, han reajustado las cantidades de producto en sus artículos, llegando en ciertos productos a ofrecer incluso la mitad por el mismo precio de 2019: donde antes había 650 gramos, ahora hay 440 gramos, el queso que se vendía entero hoy se comercializa fundamentalmente en porciones, y, tal y como hemos constatado en este estudio, algunas de las marcas más famosas del sector de pañales, han cambiado los packs de 112 unidades, y ahora se comercializan en 84 unidades para disfrazar su incremento 30,7% desde 2019.

Lo que dicen los datos… y lo que sienten los consumidores

Según las cifras y explicaciones oficiales, la inflación en España está bajo control. Pero según el carro de la compra, no lo está en absoluto. Cualquier consideración de ambas realidades no puede pasar por alto una explicación técnica, que si bien no justifica el aumento alarmante, podría matizarlo en algunos aspectos: el IPC pondera todos los bienes y servicios, desde automóviles hasta suscripciones digitales, lo que diluye el impacto de los alimentos en el índice final. Pero el consumidor medio no compra ponderaciones: compra pan, leche, aceite, carne, fruta, detergente. Y en ese terreno, la economía que afecta al día a día, la subida real ha sido demoledora como demostramos hoy.

El estudio de Popes80 cuantifica, con datos verificables, lo que muchos sienten desde hace tiempo: la inflación oficial no describe la experiencia real del consumidor español. Aunque los precios de la energía o de la vivienda concentran buena parte del debate económico, la inflación alimentaria es la que golpea cada semana los bolsillos. Lo hace de forma silenciosa, sostenida, y para muchos analistas, de un modo difícilmente reversible.

Estas escandalosas cifras han podido desvelarse hoy porque el método empleado en la investigación de Popes80, como se ha señalado, no es una simulación teórica, sino una comparación empírica y documentada de lo que paga hoy un consumidor frente a lo que pagaba hace cinco años por la misma compra.

El litro de leche que costaba 56 céntimos en 2019 hoy ronda el euro. El kilo de judías verdes que valía poco más de un euro, hoy cuesta casi cinco. Y así, producto a producto, el coste de la vida se ha duplicado sin que los salarios lo hicieran al mismo ritmo. El aumento medio del 45,6% en el conjunto de las cestas analizadas demuestra que el consumidor ha perdido poder de compra real incluso en los productos más esenciales. Dicho sin tecnicismos: lo que en 2019 costaba 100 euros, hoy cuesta 145 o 150. Así que no, no es una percepción subjetiva del consumidor.

Mientras tanto, los salarios apenas han acompañado esa escalada. Según datos del INE y del Banco de España, el sueldo medio en España ha aumentado alrededor de un 15% en estos cinco años —pasando de unos 1.944 euros brutos mensuales en 2019 a unos 2.230 en 2024—. Es decir, el bolsillo no crece al ritmo del carrito de la compra: la diferencia entre lo que suben los precios y lo que suben los sueldos se traduce en menos poder adquisitivo, más ahorro sacrificado y más cuidado al elegir cada producto del supermercado.

Y, por supuesto, la cesta de la compra no está sola. La electricidad, que en 2019 costaba menos de la mitad que en los picos de 2022, sigue siendo muy superior a los niveles previos a la pandemia. Los carburantes también pesan: llenar un depósito medio cuesta hoy unos 15 o 20 euros más que hace cinco años. A eso se suman los incrementos en impuestos municipales, transporte, hipotecas, alquileres y seguros. La vivienda, de hecho, se ha convertido en el mayor quebradero de cabeza: comprar un piso cuesta de media un 25% más que en 2019 y los alquileres han subido más de un 30% en muchas ciudades.

¿Y qué hay de las causas?

La pandemia de coronavirus de 2020 marcó el inicio de una tormenta perfecta que alteró la cadena alimentaria global. El confinamiento, la disrupción en el transporte marítimo y la escasez de materias primas básicas elevaron los costes logísticos y energéticos a niveles sin precedentes. Cuando el consumo se reactivó, la oferta seguía atascada: faltaban envases, fertilizantes y componentes químicos, y los precios mayoristas se dispararon. A esto se sumó una inflación energética prolongada, impulsada no solo por la guerra de Ucrania, sino también por una transición verde europea costosa y mal sincronizada, que redujo capacidad fósil antes de garantizar suficiente producción renovable y encareció el precio final de la electricidad. El resultado fue un efecto arrastre que los supermercados trasladaron casi íntegramente al consumidor final, y del que no ha habido ya marcha atrás.

Pero el aumento no se explica solo por la coyuntura. En los años posteriores, el sector alimentario ha consolidado nuevas estructuras de precios. La concentración de la distribución en pocas grandes cadenas, la subida salarial en origen, el encarecimiento del transporte por carretera y una fiscalidad más exigente en productos básicos han contribuido a que los precios se mantengan altos en España incluso tras la normalización de costes energéticos. Muchos fabricantes, además, aprovecharon los rediseños de envases y formatos para aplicar la llamada shrinkflation antes mencionada: vender menos cantidad por el mismo precio. El resultado es una inflación estructural que ha sobrevivido al shock inicial y que ha cambiado para siempre la percepción de cuánto cuesta llenar un carro de la compra.

La estrategia “De la granja a la mesa” de la UE y los objetivos del Pacto Verde Europeo establecieron metas para reducir el uso de fertilizantes químicos y pesticidas en un 20-50%, ocasionando su encarecimiento. Estos objetivos generaron incertidumbre, desincentivaron la producción europea de fertilizantes y aumentaron la dependencia de importaciones. A eso se sumaron restricciones normativas sobre emisiones industriales y límites de nitratos, que encarecieron la fabricación dentro de Europa.

La inflación no es solo europea: España la ha promovido

Aunque parte del encarecimiento de los alimentos tiene un origen internacional, la gestión nacional también ha tenido un peso notable en la cesta de la compra. El Gobierno de España aplicó una transición energética acelerada y mal equilibrada, que elevó los precios mayoristas de la electricidad y el gas por falta de respaldo suficiente y almacenamiento. A ello se sumaron impuestos y costes regulados que encarecieron la factura de industrias y supermercados, afectando directamente a sectores intensivos en energía como el lácteo, el cárnico o el transporte refrigerado.

Paralelamente, el aumento del salario mínimo y de las cotizaciones sociales —aunque con fines sociales legítimos— elevó los costes laborales en toda la cadena, mientras que la presión fiscal indirecta y la no deflactación del IRPF durante la inflación redujeron márgenes y capacidad de consumo.

El campo tampoco encontró alivio: los retrasos en las ayudas de la PAC, la burocracia y el anteriormente citado aumento del coste de fertilizantes y piensos tras 2021 dejaron a los productores en una situación precaria, obligándolos a trasladar parte de esos costes al precio final. Mientras otros países europeos aplicaron compensaciones más amplias, en España las medidas fueron limitadas y tardías.

La respuesta del Gobierno de España ante la inflación alimentaria fue principalmente retórica: los famosos acuerdos voluntarios con cadenas apenas tuvieron efecto y no se adoptaron políticas eficaces para contener los márgenes o incentivar la competencia. El resultado es una cesta de la compra más cara, fruto tanto de factores globales como de una gestión interna que amplificó el impacto sobre el consumidor. En definitiva, una realidad cotidiana en la que cada factura se estira un poco más y cada subida, por pequeña que parezca, acaba marcando la diferencia entre llegar o no a fin de mes.

Fuente de la noticia: Popes80.com